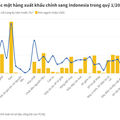

Cụ thể, tháng đầu năm 2023, doanh nghiệp bất động sản phải thanh toán 10.500 tỷ đồng trái phiếu đáo hạn, chiếm 60% giá trị TPDN đến hạn. Còn doanh nghiệp xây dựng phải thanh toán 5.900 tỷ đồng trái phiếu đến hạn, chiếm 34% giá trị TPDN đến hạn. Nếu tính cả số lượng trái phiếu mua lại trước hạn, áp lực thanh toán của doanh nghiệp lớn hơn nhiều.

Nhìn lại thị trường TPDN năm 2022, số liệu của Hiệp hội Thị trường trái phiếu cho thấy, năm 2022, giá trị phát hành trái phiếu mới đạt gần 255.000 tỷ đồng, giảm gần 62% so với cùng kỳ (tính từ đầu năm đến ngày 23/12/2022). Trong đó, phát hành trái phiếu ra công chúng giảm 61%, còn TPDN phát hành riêng lẻ giảm xuống 63%.

Đáng chú ý, cũng theo dữ liệu của Hiệp hội Thị trường trái phiếu, tính đến ngày 23/12/2022, tổng giá trị trái phiếu đã được các doanh nghiệp mua lại đạt gần 200.000 tỷ đồng, tăng 42% so với cùng kỳ năm 2021.

Theo đó, nếu làm một tính toán trừ đi số trái phiếu mua lại của năm trước, năm 2022, doanh nghiệp chỉ huy động được bổ sung thêm gần 55.000 tỷ đồng qua kênh trái phiếu. Trong khi đó, năm 2021, các doanh nghiệp đã phát hành trái phiếu mới thành công 658.000 tỷ đồng, trong khi chỉ mua lại trước hạn 116.000 tỷ đồng. Đồng nghĩa, nguồn vốn huy động qua kênh trái phiếu năm 2022 chỉ`bằng 1/10 lượng phát hành ròng ra thị trường năm 2021.

Áp lực đáo hạn trái phiếu năm 2023-2024

Năm 2023-2024 được coi là đỉnh đáo hạn trái phiếu với khối lượng đáo hạn lên tới gần 700.000 tỷ đồng.

Các chuyên gia phân tích VNDirect nhận định, thị trường TPDN sẽ tương đối im lìm trong nửa đầu năm 2023. Khối lượng phát hành sẽ phục hồi đáng kể trong nửa cuối năm 2023 từ mức nền thấp của 2022, nhờ lợi nhuận của doanh nghiệp khởi sắc hơn, lãi suất ổn định và cơ chế thị trường tốt hơn.

Trong khi đó, Chứng khoán KB Việt Nam (KBSV) dự báo, tính theo lượng đáo hạn các tháng trong năm 2023, giai đoạn giữa năm sẽ là giai đoạn căng thẳng đối với thị trường khi áp lực trái phiếu đến hạn lớn. Mặt khác, niềm tin của nhà đầu tư giảm trong thời gian qua khiến cho lượng phát hành mới sụt giảm mạnh và dự báo khó có khả năng hồi phục trong năm 2023. Hơn nữa, mặt bằng lãi suất trong nước và quốc tế tăng cao cũng khiến dòng tiền đầu tư dịch chuyển sang kênh gửi tiết kiệm.

Khôi phục niềm tin trên thị trường trái phiếu

Tại Diễn đàn Kinh tế Việt Nam lần thứ 5 do Ban Kinh tế Trung ương tổ chức ngày cuối năm 2022, một trong những nội dung được nhắc đến nhiều nhất đó là vấn đề về thị trường TPDN.

Để giải quyết các vấn đề và hướng tới khôi phục thị trường trái phiếu doanh nghiệp, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup đề xuất 4 giải pháp ngắn hạn, cấp thiết.

Thứ nhất, có liệu pháp riêng cho các nhà phát hành có rủi ro cao. Trong đó, cơ quan quản lý tích cực rà soát, đánh giá, phân loại xác định cụ thể nhà phát hành có rủi ro cao. Khu trú các doanh nghiệp yếu và sở hữu bởi nhiều nhà đầu tư cá nhân nhằm đưa ra phương án ổn định tâm lý.

Thứ hai, nhóm doanh nghiệp yếu phải chuẩn bị phương án hoặc tự tái cấu trúc nợ sớm nhất có thể. Riêng với trường hợp vi phạm cần đẩy nhanh hoàn thiện thủ tục và quyết toán nghĩa vụ nợ. Muốn làm được điều này, vai trò của tòa án nên cần phát huy hơn nữa.

Thứ ba, nếu trái phiếu được bảo lãnh bởi ngân hàng, các quy định về nhà đầu tư chuyên nghiệp có thể hoãn lại. Cơ quan quản lý nên theo hướng thoáng hơn, tức không hạn chế mục đích sử dụng vốn theo chương trình dự án và bỏ yêu cầu kiểm toán mục đích sử dụng vốn.

Thứ tư, đẩy nhanh quá trình phê duyệt trái phiếu phát hành ra đại chúng khi hồ sơ doanh nghiệp đáp ứng điều kiện. Đồng thời, nhà phát hành muốn giải quyết hồ sơ nhanh cũng nên thuộc nhóm doanh nghiệp niêm yết, có xếp hạng tín nhiệm ở mức cao, áp dụng nhiều cơ chế hậu kiểm lớn.

"Đây là các giải pháp trong ngắn hạn. Còn về trung và dài hạn, tôi cho rằng Nghị quyết 65 đã giải quyết được cơ bản các vấn đề của thị trường. Mặt khác, Nghị quyết 65 cũng đã đi đúng hướng theo quy chuẩn quốc tế", ông Thuân chia sẻ.

Từ góc độ cơ quan quản lý, ông Nguyễn Đức Chi, Thứ trưởng Bộ Tài chính nhìn nhận để thị trường phát triển đúng nghĩa thì cần sự đồng lòng của tất cả các chủ thể tham gia. Tuy nhiên, trách nhiệm quan trọng hơn cả phải thuộc về các doanh nghiệp phát hành.

"Thị trường đang thiếu đi niềm tin vào các tổ chức phát hành. Do đó, bản thân doanh nghiệp phát hành có thể không cần minh bạch với thị trường nhưng cần minh bạch với nhà đầu tư. Để làm được vậy thì họ phải tự thuê kiểm toán độc lập, phải xếp hạng tín nhiệm… Khi niềm tin trở lại thì thị trường cũng tự khôi phục", Thứ trưởng nhấn mạnh.

Thứ trưởng Nguyễn Đức Chi cũng cho biết trong thời gian tới, Bộ Tài chính sẽ tăng cường thông tin đầy đủ, chính xác và kịp thời tới công chúng đầu tư để ổn định tâm lý thị trường, giúp các doanh nghiệp, nhà đầu tư an tâm tham gia huy động và đầu tư trên thị trường vốn...