|

| Cổ phiếu phân bón thu hút dòng tiền tham gia. |

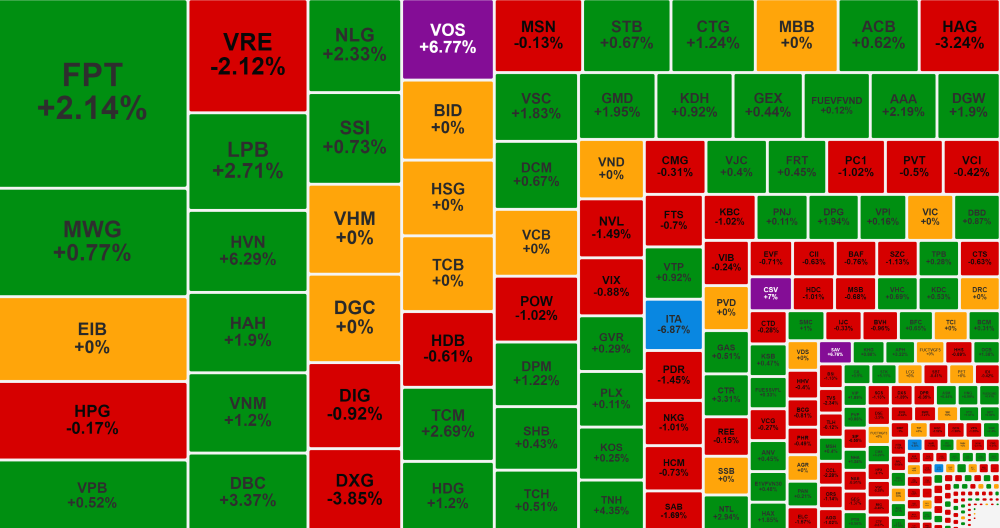

Phiên đầu tuần (8/7), thị trường chứng khoán diễn biến giằng co. Chỉ số VN-Index đóng cửa ở mốc 1.283,56 điểm, tăng 0,5 điểm so với đóng cửa cuối tuần trước. HNX-Index và UPCoM cùng tăng nhẹ.

Thanh khoản cải thiện về mốc hơn 20.000 tỷ đồng, tuy nhiên áp lực bán ròng từ khối ngoại gia tăng. Hơn 2.300 tỷ đồng đã được nhà đầu tư rút khỏi sàn HoSE phiên hôm nay, tương đương với giá trị bán ròng của khối này trong cả tuần trước.

Việc bán ròng tập trung tại các mã bluechip. Cụ thể, HDB bị bán ròng mạnh nhất hơn 500 tỷ đồng, kế đến là FPT 263 tỷ đồng, STB 247 tỷ đồng, SAB 196 tỷ đồng, MWG 185 tỷ đồng, MSN 161 tỷ đồng, VRE 131 tỷ đồng, VHM 112 tỷ đồng, HPG 94 tỷ đồng. Ngoài ra còn có SCS cũng bị bán ròng 120 tỷ đồng.

Chiều mua ròng dẫn đầu là VNM với 116 tỷ đồng. DCM cũng được mua ròng trên 80 tỷ đồng. Danh sách còn có NLG, FRT trên 30 tỷ đồng; TPB 26 tỷ đồng; BID, GMD, PLX, DGC trên 10 tỷ đồng.

VN30 giảm nhẹ 0,35 điểm. Áp lực giảm đến từ VIC -2,4%, VRE -2,4%, VHM -1,2%, SAB -2,8%. Một số mã khác giảm nhẹ như ACB, BID, BVH, CTG, MBB, MSN… Chiều tăng ghi nhận PLX tích cực nhất với mức tăng 5,8%, kế đến là GVR +4%, POW +3,1%, MWG +2,1%. BCM, FPT, GAS, HPG, STB, TPB, VIB, VNM tăng nhẹ.

Thị trường gặp khó trước ngưỡng 1.280 điểm khi không có lực kéo từ các nhóm ngành trụ cột. Nhóm ngân hàng đa số giảm giá hoặc đứng tham chiếu, tuy nhiên tỷ lệ điều chỉnh cũng không lớn. Giảm đáng kể là KLB -2,5%, VBB -2,8%. Chiều tăng có ABB, LPB, NAB, PGB, STB, TPB, VIB, tuy nhiên không có mã nào tăng quá 1%.

Nhóm chứng khoán tích cực hơn đôi chút với nhiều mã nhỏ tăng giá tốt, như TVS tăng trần, MBS +3,4%, HBS +4,2%, DSE +4,5%, BMS +2,1%, VDS +2%... Ở nhóm vốn hóa lớn, HCM và VCI tăng nhẹ. VND giảm 1,5%, SHS giảm 1,1%, SSI giảm nhẹ, VIX đứng tham chiếu.

Nhóm xây dựng bất động sản giảm vốn hóa do áp lực của bộ ba VHM, VIC, VRE. Cùng với đó là diễn biến tiêu cực của một số cổ phiếu lớn khác như KDH -2,9%, PDR -3%, DIG -1,9%, KBC -1,6%... Bộ đôi nhà Đất Xanh cùng giảm mạnh, với DXS giảm sàn và DXG giảm 4%. DXG kết phiên ở mức giá 14.400 đồng/cp, thấp nhất kể từ tháng 7/2023.

Ngược lại, nhiều cổ phiếu bất động sản nhỏ khác vẫn thu hút dòng tiền tham gia, như DTD +5,1%, NHA +6,5%, HDG +3,7%, SZC +3,8%, TCH +1,5%. NLG, BCM, NVL, BCG, NTL… tăng nhẹ.

Triển vọng nào cho nhóm cổ phiếu bất động sản sau giai đoạn bị 'bỏ quên' Triển vọng nào cho nhóm cổ phiếu bất động sản sau giai đoạn bị 'bỏ quên' Sau giai đoạn bị "bỏ quên", nhóm cổ phiếu bất động sản đang có triển vọng bứt phá trong nửa cuối năm 2024 trên nền tảng vĩ mô thuận lợi và định giá thấp. |

Nhóm “ngôi sao” của thị trường hôm nay chính là phân bón, với hàng loạt các mã tăng trần: DCM, LAS, BFC, CSV, SFG. DPM cũng tăng 3,7%, DGC tăng 1,8%. Trong đó, DCM, CSV, BFC, LAS cùng đồng loạt vượt đỉnh lịch sử.

Một trong những thông tin tích cực tác động đến doanh nghiệp phân bón gần đây là Luật Thuế VAT sửa đổi, đã được thảo luận tại kỳ họp Quốc hội thứ 7, với đề xuất đưa phân bón vào danh mục chịu thuế VAT 5% (từ diện không chịu thuế).

Hiện tại giá phân bón trong nước cao hơn giá phân bón nhập khẩu một phần là do giá thành cao hơn khi các doanh nghiệp sản xuất phải chịu thêm chi phí VAT 10% (do không được khấu trừ). Nếu việc áp thuế được thông qua, VDSC cho rằng giá thành sản xuất phân bón trong nước có thể giảm, đồng thời giá bán phân bón nhập khẩu sẽ tăng thêm 5% do thuế VAT. Điều này giúp gia tăng tính cạnh tranh của các doanh nghiệp sản xuất phân bón nội địa.

Ngoài nhóm phân bón, nhóm vận tải biển cũng ghi nhận diễn biến tích cực, với VOS, VIP, VTO tăng trần.

Triển vọng vĩ mô và thị trường chứng khoán nửa cuối năm 2024 Triển vọng vĩ mô và thị trường chứng khoán nửa cuối năm 2024 |

VN-Index có tuần tăng điểm trọn vẹn, HVN lại bay cao VN-Index có tuần tăng điểm trọn vẹn, HVN lại bay cao |

SSI thêm mới ba cổ phiếu cho chiến lược đầu tư tháng 7 SSI thêm mới ba cổ phiếu cho chiến lược đầu tư tháng 7 |