|

| Ông Nguyễn Việt Thắng - Tổng giám đốc Tập đoàn Hòa Phát kiêm Chủ tịch HĐQT HPA phát biểu tại sự kiện. Ảnh: HPG |

Thông tin được ông Nguyễn Việt Thắng - Tổng giám đốc Tập đoàn Hòa Phát kiêm Chủ tịch HĐQT CTCP Phát triển Nông nghiệp Hòa Phát (HPA) chia sẻ tại hội thảo giới thiệu cơ hội đầu tư tổ chức chiều ngày 1/12.

Nông nghiệp Hoà Phát đang chào bán 30 triệu cổ phiếu lần đầu ra công chúng (IPO), với giá 41.900 đồng/cp, dự kiến huy động hơn 1.250 tỷ đồng. Nhà đầu tư đăng ký mua cổ phiếu HPA từ ngày 24/11 đến trước 16h ngày 15/12. Công ty sẽ phân bổ cổ phiếu vào ngày 16-17/12; dự kiến công bố kết quả chào bán từ ngày 25-30/12 và gửi chứng nhận sở hữu cổ phiếu cho nhà đầu tư trong tháng 1/2026, đồng thời niêm yết trên HoSE.

Theo ông Thắng, nông nghiệp là ngành có đóng góp doanh thu và lợi nhuận lớn thứ hai cho Tập đoàn Hoà Phát, chỉ sau lĩnh vực thép. Hiện, HPA vận hành 7 cụm trang trại chăn nuôi heo trên tổng diện tích 387,9 ha, 3 trang trại chăn nuôi bò Úc với diện tích 625 ha, 2 trang trại gia cầm rộng 50 ha và 2 nhà máy thức ăn chăn nuôi với tổng công suất 600.000 tấn. Công suất sản xuất hàng năm đạt 750.000 heo thương phẩm, 150.000 con bò Úc và 336 triệu quả trứng gà.

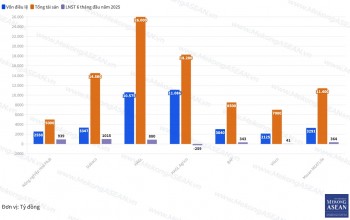

Năm 2024, HPA đạt doanh thu thuần 6.909 tỷ đồng với lợi nhuận gộp 1.462 tỷ đồng, gấp 2,7 lần so với năm 2023 (YoY). Lợi nhuận sau thuế đạt 1.040 tỷ đồng, tăng gấp 4,7 lần YoY. Biên lợi nhuận sau thuế 15,1%, ROE 30,6% và ROA 21,4%.

Luỹ kế 9 tháng đầu năm 2025, lợi nhuận sau thuế của công ty đạt 1.295 tỷ đồng với ROE 56,4% và ROA 31,7%. Trong cơ cấu doanh thu, chăn nuôi heo là mảng đóng góp lớn nhất với khoảng 40%, tiếp sau là thức ăn chăn nuôi, chăn nuôi bò và gia cầm.

|

| Trang trại chăn nuôi của Nông nghiệp Hoà Phát. Ảnh: HPA |

Chia sẻ tại hội thảo, bà Nguyễn Thảo Vy - Trưởng phòng cao cấp, Bộ phận nghiên cứu và phân tích Chứng khoán Vietcap cho biết, HPA dẫn đầu ngành về chỉ số ROE nhờ biên lợi nhuận sau thuế cao, hiệu suất sử dụng tài sản tốt và tỷ lệ nợ thấp. Công ty đạt được điều này khi mới hoạt động ở chuỗi 2F (Feed-Farm), chưa tích hợp phân khúc chế biến phân phối như nhiều doanh nghiệp khác.

Về định giá, theo bà Vy, với giá IPO 41.900 đồng/cp, HPA có P/E trượt 12 tháng đạt 6,5 lần, thấp hơn đáng kể so với trung vị ngành 20,9 lần. Công ty dự kiến chi trả cổ tức khoảng 3.850 đồng/cp (38,5%) trong 12 tháng tới, tương ứng lợi suất 9,2%, thuộc nhóm cao trong các công ty niêm yết.

Trong chiến lược phát triển phân khúc thực phẩm (Food) để hoàn thiện mô hình 3F, ông Nguyễn Việt Thắng cho biết Hòa Phát đang trao đổi với một số đối tác để nghiên cứu xây dựng chuỗi phân phối nhưng chưa triển khai ngay vì để làm thực phẩm đúng nghĩa phải có hệ thống phân phối đến tay người tiêu dùng cuối, không dừng ở khâu giết mổ hay sơ chế.

Tầm nhìn đến năm 2030, HPA đặt mục tiêu nâng công suất thức ăn chăn nuôi lên 1.000.000 tấn mỗi năm, heo thương phẩm 900.000 con, quy mô chăn nuôi bò đạt 73.000 con và sản lượng trứng gà duy trì 336 triệu quả mỗi năm. Kế hoạch này cần tổng vốn đầu tư hơn 1.500 tỷ đồng, qua đó doanh thu dự kiến đạt trên 12.000 tỷ đồng, lợi nhuận sau thuế khoảng 1.750 tỷ đồng, ROE duy trì trên 25%.

Theo ông Thắng, HPA có thể chi trả cổ tức bằng tiền mặt hàng năm, không có kế hoạch huy động vốn thông qua phát hành thêm cổ phiếu. Với kế hoạch đầu tư khoảng 1.500 tỷ đồng đến năm 2030, nguồn vốn tự có kết hợp với nguồn huy động từ IPO dự kiến đủ để đáp ứng nhu cầu phát triển. Công ty gần như không có nợ vay trung hạn, chủ yếu sử dụng vốn lưu động để phục vụ hoạt động sản xuất kinh doanh.

So kè Nông nghiệp Hoà Phát và các công ty niêm yết cùng ngành So kè Nông nghiệp Hoà Phát và các công ty niêm yết cùng ngành |

Nông nghiệp Hoà Phát chốt giá IPO Nông nghiệp Hoà Phát chốt giá IPO |

Hoà Phát: Thời cơ và thách thức Hoà Phát: Thời cơ và thách thức |

Hoà Phát công bố lợi nhuận quý 3, cập nhật tiến độ nhà máy thép ray Hoà Phát công bố lợi nhuận quý 3, cập nhật tiến độ nhà máy thép ray |