|

| Ảnh minh họa. |

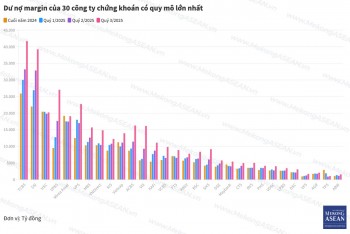

Theo thống kê của Mekong ASEAN tại báo cáo tài chính quý 4/2025 của 30 công ty chứng khoán có vốn lớn nhất, tổng dư nợ cho vay ký quỹ (margin) của nhóm này tại thời điểm cuối năm 2025 ở mức hơn 381.000 tỷ đồng, tăng gần 25.000 tỷ đồng sau một quý và tăng hơn 150.000 tỷ đồng sau một năm.

Dẫn đầu về dư nợ margin là Chứng khoán Kỹ Thương (TCBS) với hơn 43.000 tỷ đồng, tiếp theo là SSI (gần 39.000 tỷ đồng) và Chứng khoán VPBankS (VPBS) với hơn 34.000 tỷ đồng. Chứng khoán TP HCM (HSC) từ vị trí thứ 3 hồi đầu năm đã lui xuống vị trí thứ 4. Tại thời điểm cuối quý 3/2025, HSC còn bị VPS “vượt mặt” khi giá trị cho vay chỉ quanh 20.000 tỷ đồng suốt nhiều quý.

Trong quý cuối năm 2025, HSC bất ngờ tăng tốc, rót thêm gần 8.000 tỷ đồng vào mảng cho vay và nâng dư nợ lên mức hơn 28.000 tỷ đồng. Động lực bứt phá mảng cho vay của HSC trong quý 4 đến từ việc công ty hoàn tất đợt tăng vốn vào tháng 9/2025, qua đó tháo gỡ các hạn chế liên quan đến trần cho vay.

Cụ thể, công ty đã chào bán thành công gần 360 triệu cổ phiếu cho cổ đông hiện hữu, nâng vốn điều lệ từ 7.208 tỷ đồng lên 10.808 tỷ đồng. Với giá chào bán 10.000 đồng/cổ phiếu, HSC thu về 3.600 tỷ đồng, dự kiến dùng 70% bổ sung nguồn vốn cho hoạt động cho vay ký quỹ (margin), còn lại sẽ được dùng cho hoạt động tự doanh.

Tăng trưởng mạnh nhất mảng cho vay trong năm vừa qua là VPBS, với mức tăng hơn 24.500 tỷ đồng. TCBS cũng rót thêm gần 18.000 tỷ đồng cho vay margin năm 2025. Tiếp theo là SSI (tăng gần 17.000 tỷ đồng), VPS (tăng hơn 10.000 tỷ đồng), VIX (tăng hơn 9.600 tỷ đồng), ACBS (tăng hơn 8.600 tỷ đồng), LPBS (tăng gần 8.000 tỷ đồng), SHS (tăng gần 5.000 tỷ đồng)...

Nhiều quý gần đây, mảng cho vay margin trở thành mảnh đất sinh lời “màu mỡ” của các công ty chứng khoán. Tính chung 30 công ty chứng khoán theo thống kê của Mekong ASEAN, lãi từ cho vay ký quỹ và ứng trước tiền bán năm 2025 lên tới hơn 31.300 tỷ đồng, tăng 44% so với năm 2024, tương ứng tăng hơn 9.500 tỷ đồng.

Xét về hiệu quả mảng cho vay, không phải lúc nào quy mô dư nợ cũng tỷ lệ thuận với mức lãi thu về. Với số dư cho vay lớn nhất, TCBS tiếp tục dẫn đầu về khoản thu nhập này, đạt hơn 3.700 tỷ đồng trong năm vừa qua, tăng 42% so với năm trước. Tuy nhiên dẫn đầu về lợi nhuận gộp mảng này (lãi từ cho vay/dư nợ cho vay) lại là VPS, với tỷ lệ hơn 11%, tương đương cứ 100 đồng cho vay margin tạo ra hơn 11 đồng lợi nhuận. Trong khi đó, tỷ lệ này ở TCBS là 8,5%, SSI là 9,1%, HSC là 8,5%...

VPBankS đứng trong Top 3 về dư nợ cho vay nhưng lợi nhuận mảng margin trong năm qua chỉ đạt hơn 1.900 tỷ đồng, thấp hơn đáng kể so với mức gần 2.400 tỷ đồng của HSC hay hơn 2.500 tỷ của VPS dù hai công ty này có quy mô dư nợ thấp hơn nhiều.

Trong báo cáo chiến lược năm 2026 phát hành đầu tháng 1/2026 vừa qua, SHS cho biết, lãi suất cho vay margin ngành chứng khoán ổn định ở mức 10-13%/năm. Để cạnh tranh, các công ty chứng khoán liên tục tung ra các gói margin ưu đãi như miễn lãi cho 7-10 ngày đầu, lãi suất cố định thấp (duy trì mức 7-9%/năm) cho các tài khoản mở mới hoặc hạn mức lớn...

Số liệu của SHS cho thấy, VPS dẫn đầu về mức lãi suất cao với lãi suất cho vay bình quân khoảng 13,2%/năm. Vì vậy, việc công ty này ghi nhận hiệu quả sử dụng vốn cho vay margin thuộc nhóm cao nhất toàn ngành là điều dễ hiểu.

Theo SHS, năm 2025 là giai đoạn "vốn hóa ngành chứng khoán". Việc các công ty đồng loạt tăng vốn không chỉ để mở rộng mức trần cho vay đang dần cạn kiệt mà còn là bước chuẩn bị cho việc nâng hạng thị trường.

Đơn vị phân tích nhận định, với việc nhiều công ty chứng khoán mới IPO (TCX, VPX, VCK, DSE), lãi suất margin sẽ tiếp tục phân hóa. Nhóm có vốn rẻ từ ngân hàng mẹ (TCBS, VPBankS) sẽ ưu tiên hạ lãi suất để chiếm thị phần, trong khi nhóm truyền thống sẽ tập trung vào dịch vụ tư vấn để giữ biên lợi nhuận. Vì vậy, mảng margin sắp tới không còn là cuộc đua về số lượng tài khoản mở mới mà là cuộc đua về quy mô vốn và khả năng quản trị chi phí vốn, quản trị rủi ro.