Nhận định về tình hình vĩ mô trong báo cáo triển vọng thị trường chứng khoán phát hành ngày 8/3, SGI Capital cho biết, mặc dù chỉ số lạm phát kỳ tháng 02/2023 của Mỹ chưa được công bố nhưng hai chỉ số đi trước là ISM price paid và PCE đều cho thấy lạm phát của Mỹ sẽ không giảm mạnh như kỳ vọng. Điều này khiến thị trường thay đổi quan điểm về đỉnh lãi suất của Fed theo hướng tăng cao hơn và duy trì lâu hơn.

Trong bối cảnh lạm phát của Mỹ vẫn dai dẳng, Fed có vẻ sẽ tiếp tục duy trì chính sách diều hâu với mặt bằng lãi suất cao, USD Index đã tăng mạnh trở lại gây sức ép tới các thị trường mới nổi và tài sản rủi ro. Tuy vậy, việc ngân hàng trung ương (NHTW) Trung Quốc và Nhật Bản cùng thực hiện nới lỏng đã khiến thanh khoản trên thị trường tài chính toàn cầu không quá tiêu cực từ cuối 2022 tới nay.

Điểm sáng của thế giới là kinh tế Trung Quốc sau khi mở cửa vẫn đang cho thấy sự phục hồi tốt. Trung Quốc dù chỉ đặt mục tiêu tăng trưởng GDP năm 2023 ở 5%, cũng đủ đóng góp tới 30% vào tăng trưởng kinh tế toàn cầu năm nay.

Trong nước, SGI Capital nhận định, nhu cầu tín dụng yếu đang giảm bớt áp lực huy động và hỗ trợ thanh khoản hệ thống cải thiện; lãi suất huy động giảm khoảng 0,5% từ mức đỉnh cuối 2022. Tuy vậy, USD đang tăng giá trở lại và lo ngại về lạm phát cao có thể sẽ khiến Ngân hàng Nhà nước (SBV) thận trọng hơn đối với đà giảm lãi suất.

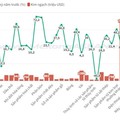

Lợi tức trái phiếu Chính phủ Việt Nam đã giảm về thấp hơn lợi tức trái phiếu Chính phủ Mỹ ở các kỳ hạn từ 1 năm – 7 năm, điều này có thể tạo ra áp lực nhất định tới những dòng vốn đầu tư gián tiếp.

|

| Lợi tức trái phiếu Chính phủ Việt Nam lần đầu tiên trong lịch sử đã giảm về thấp hơn lợi tức trái phiếu Chính phủ Mỹ ở các kỳ hạn từ 1 năm – 7 năm. |

Ở chiều ngược lại, theo SGI Capital, trong tháng 3 này, quỹ Fubon có thể giải ngân khoảng 4.000 tỷ đồng khi mới nhận được giấy phép huy động 160 triệu USD, và quỹ Vaneck Vectors Vietnam sẽ mua vào hơn 1.500 tỷ đồng khi nâng tỷ trọng cổ phiếu Việt Nam trong rổ từ mức 86% cuối tháng 2 lên 100%.

Theo SGI Capital, mặt bằng định giá của thị trường duy trì ở vùng thấp với P/E 11.5x đang chiết khấu cho rủi ro tăng trưởng chậm lại trong môi trường lãi suất cao. Trụ cột chính của thị trường là ngành ngân hàng, dưới áp lực của NIM thu hẹp, cầu tín dụng yếu và chất lượng nợ xấu đi, có thể sẽ gây thất vọng khi kết quả kinh doanh quý 1/2023 và kế hoạch 2023 được công bố.

Thị trường bất động sản Việt Nam đang trải qua giai đoạn suy giảm và ảm đạm nhất kể từ 2011-2012. Nghị định 08/2023/NĐ-CP vừa ban hành đã mở ra hành lang pháp lý cho khả năng đàm phán giữa các bên nhằm kéo dài hạn trả nợ, tránh đổ vỡ lan rộng trên thị trường trái phiếu doanh nghiệp. Tuy vậy, khó khăn về thanh khoản, rủi ro chậm trả, vỡ nợ vẫn còn và sẽ cần thời gian và nguồn lực để giải quyết.

Về dài hạn, SGI Capital cho rằng giải pháp triệt để thị trường chứng khoán đi lên vẫn là mặt bằng lãi suất phải giảm đủ thấp để kích hoạt dòng vốn chảy vào đầu tư và tiêu dùng. Qua đó giúp vòng quay tiền tăng lên, các hoạt động kinh tế phục hồi, doanh nghiệp và cá nhân có điều kiện giảm, cơ cấu lại nợ.

Tuy vậy, điểm khó hiện nay để hạ lãi suất là NHNN chưa có nhiều dư địa điều hành khi Fed vẫn đang thắt chặt chính sách tiền tệ để chống lạm phát.

|

P/E thị trường và các nhóm ngành. |

Theo SGI Capital, thời điểm khó khăn nhất về thanh khoản của thị trường tài chính đã đi qua, nhưng giai đoạn khó khăn của hoạt động sản xuất kinh doanh thực vẫn đang tiếp diễn. Trong bối cảnh đó, mọi hoạt động giao dịch sẽ đều chậm lại.

“Một chu kỳ kết thúc sẽ luôn chứng kiến những tổn thất và mất mát. Nhiều tên tuổi lớn và quen thuộc có thể tụt lùi... Nhưng đây cũng giai đoạn các ứng viên sáng giá cho một chu kỳ tăng trưởng mới sẽ manh nha xuất hiện”, quỹ đầu tư này nhận định.