Điều các nhà đầu tư lo lắng hiện nay là sắp tới thị trường có tiếp tục đi xuống, khi lạm phát không phải dễ dàng hạ nhiệt trong thời gian ngắn.

Bàn về vấn đề này tại hội thảo "Lạm phát, lãi suất và chứng khoán" do Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) và Công ty Cổ phần Chứng khoán Nhất Việt (VFS) phối hợp tổ chức ngày 15/7, ông Nguyễn Minh Hoàng, Giám đốc phân tích VFS đã phân tích về 4 giai đoạn thị trường chứng khoán Việt Nam có sự sụt giảm mạnh có liên quan đến lạm phát, tăng lãi suất để dự đoán xu hướng thị trường thời gian tới.

Một là giai đoạn 2007-2008 khi thị trường rơi tự do, thậm chí mất thanh khoản vì nhà đầu tư ồ ạt bán tháo. Chỉ số VN-Index giảm từ vùng đỉnh 1.174 điểm xuống vùng đáy 281 điểm trong 1 năm, tương đương mức giảm 67%. Giai đoạn này, nền kinh tế chưa hội nhập sâu, thị trường còn non trẻ. Giá dầu tăng 190% trong 1,5 năm do sốc cung cầu khi cuộc chiến tranh tại Iraq xảy ra.

Cung tiền M2 tăng mạnh 46% trong năm 2007 do đẩy mạnh đầu tư công thiếu kiểm soát. Kết quả là lạm phát leo lên mức đỉnh gần 28%. Ban đầu, Ngân hàng Nhà nước lại phản ứng chậm nên khi tăng lãi suất đột ngột để kiểm soát lạm phát đã gây sốc lên nền kinh tế.

|

Giai đoạn 2007-2008, VN-Index lao dốc trước khi lạm phát tạo đỉnh. |

Hai là giai đoạn 2010-2011. Lúc này nền kinh tế đã có sự hội nhập. Giá dầu tăng 203% trong 2 năm 2009-2010 do nhu cầu tăng cao ở Mỹ và Trung Quốc. Cung tiền M2 tăng 29% trong năm 2009 do tín dụng tăng mạnh 39,6%.

Áp lực lạm phát khiến Ngân hàng Nhà nước thắt chặt chính sách tiền tệ, làm cho dòng tiền vào thị trường chứng khoán suy yếu. Tháng 1/2011, VN-Index đạt đỉnh 510 điểm khi chỉ số CPI bắt đầu có dấu hiệu tăng mạnh (tăng 12,17% so với mức 9,66% cuối 2010). CPI tháng 4 tăng vọt lên mức 17,51% đồng thời Ngân hàng Nhà nước tăng lãi suất chiết khấu từ 7% lên 13% khiến chỉ số chứng khoán giảm sâu xuống mốc 405,7 điểm cuối tháng 7.

CPI tháng 8/2011 đạt mức cao nhất là 23,02% cho thấy dấu hiệu lạm phát đạt đỉnh nhưng thị trường chứng khoán vẫn liên tục giảm và xuống mốc 351,55 điểm vào cuối năm 2011 do thiếu thanh khoản của các ngân hàng thương mại và khủng hoảng nợ công thế giới. Nhưng cũng tại đây, thị trường tạo đáy, khi lạm phát đã giảm khá mạnh và kỳ vọng Ngân hàng Nhà nước hạ lãi suất.

|

Giai đoạn 2011-2012, VN-Index trong xu hướng giảm giá dài hạn. |

Ba là giai đoạn 2018-2019, bất chấp vĩ mô tốt thị trường chứng khoán vẫn giảm. VN-Index rơi từ vùng 1.116 điểm về 980 điểm, tương ứng mức giảm 29%. Trong khi kinh tế thăng hoa với GDP năm 2018 đạt tăng trưởng kỷ lục 7,1%, chỉ số lạm phát dưới 3%, tăng trưởng tín dụng trên 14%. Tuy nhiên 2018 là năm FED tăng lãi suất đầu tiên sau nhiều năm, với 4 lần, mỗi lần thêm 0,25%. Như vậy, đà giảm của thị trường bị ảnh hưởng nhiều bởi yếu tố vĩ mô thế giới mà trực tiếp là FED tăng lãi suất.

Cuối cùng chính là giai đoạn hiện tại, VN-Index đã giảm mạnh 25% từ vùng đỉnh 1.500 điểm chỉ sau 1 tháng. Với điều kiện vĩ mô trong nước, nội tại nền kinh tế Việt Nam vẫn rất ổn định với mức tăng trưởng GDP 6 tháng đầu năm đạt 6,42%, chỉ số lạm phát dưới 4%, tăng trưởng tín dụng 9,35%, lãi suất vẫn ổn định ở mức thấp.

Tuy nhiên tình hình vĩ mô thế giới lại rất nhiều biến động. Đó là chiến tranh Nga-Ukraine khiến giá dầu trở lại vùng đỉnh cao nhất trong 10 năm trở lại đây. Lạm phát tăng cao khiến FED tăng lãi suất lên 0,25% rồi tiếp tục 2 lần tăng thêm 0,75% và hiện vẫn chưa có dấu hiệu ngừng lại. Trong tháng 6, CPI của Mỹ lên 9,1%, cao nhất trong 40 năm. Tại EU, mức lạm phát cũng lên 8,6% - mức cao nhất kể từ khi thành lập khối (từ 1993).

|

Tình hình vĩ mô trong nước hiện đang rất ổn định. |

Có thể thấy, diễn biến của thị trường chứng khoán nửa đầu năm nay khá giống với giai đoạn 2018-2019. Đó là rủi ro lạm phát và FED tăng lãi suất ảnh hưởng lớn đến thị trường chứng khoán Việt Nam.

Lý giải về điều này, ông Hoàng cho rằng nền kinh tế Việt Nam ngày càng mở cửa nên gắn chặt với vĩ mô thế giới; thị trường quy mô ngày càng lớn, tính đầu cơ ngày càng cao và dần nhạy hơn với các thông tin tài chính; nhà đầu tư đã trải qua nhiều chu kỳ khác nhau sẽ có thêm kinh nghiệm và nhanh nhạy tin tức hơn; công nghệ phát triển hỗ trợ đắc lực cho sự thông suốt và cập nhật liên tục tình hình thế giới.

Ngoài ra theo ông Hoàng, trong các đợt thị trường sụt giảm trên, giá dầu đều có tác động lớn khi tăng mạnh. Như năm 2018, giá dầu đạt mức trung bình là 71,3USD/thùng, tăng 31,4% so với 2017.

Định giá thị trường chứng khoán đã về mức hấp dẫn, ở mức P/E hơn 12 lần. Trong lịch sử, khi VN-Index về quanh mức P/E 10-12 lần thì thị trường sau đó thường bật lên rất mạnh mẽ. Đặc biệt, khối ngoại đã bắt đầu mua ròng trở lại từ tháng 4/2022, đây là tín hiệu tích cực cho thị trường.

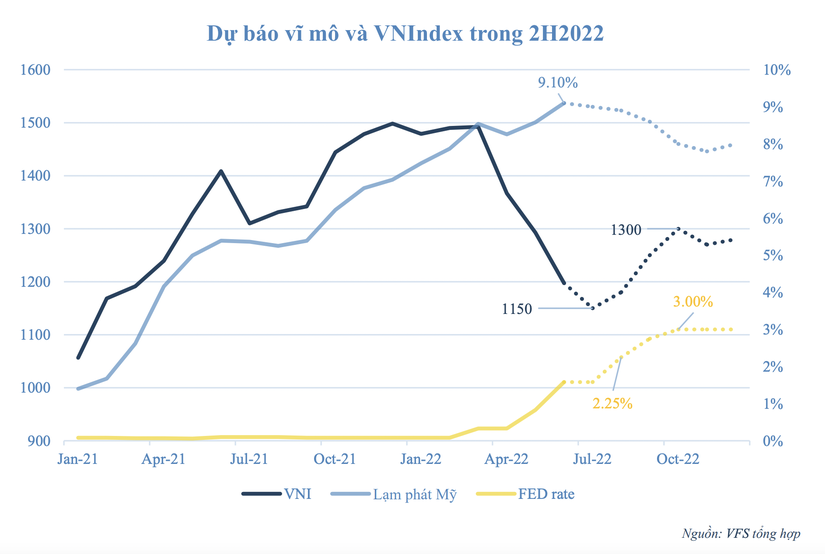

Như vậy, nếu tương tự như kịch bản năm 2018-2019 thì khi lạm phát Mỹ tạo đỉnh khiến FED thay đổi chính sách tiền tệ sẽ giúp VN-Index nhanh chóng phục hồi hơn. Với kỳ vọng lạm phát giảm dần trong nửa cuối năm, FED tăng lãi suất lên 3% và giữ nguyên mức này đến hết năm, CPI của Việt Nam dưới 4%, Ngân hàng Nhà nước không thắt chặt quá nhanh chính sách.

Ông Nguyễn Minh Hoàng đưa ra kịch bản tích cực là VN-Index dao động trong khoảng 1.150 điểm – 1.300 điểm. Còn trong trường hợp rủi ro hơn, VN-Index có thể giảm thêm 1 nhịp ngắn về 1.080 điểm và biên độ dao động là 1.080-1300 điểm.

Đỉnh lạm phát đâu đó quanh đây

TS Cấn Văn Lực, Chuyên gia Kinh tế trưởng Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cho biết, theo dự báo của Ngân hàng Thế giới (WB) thì với mức tăng CPI 9,1% của Mỹ trong tháng 6, đỉnh lạm phát đã đâu đó quanh đây. Nếu lạm phát đã đạt đỉnh thì sẽ dịu dần và quay về mức 2% ở giai đoạn sau.

Vấn đề trọng điểm với thị trường chứng khoán là lãi suất sẽ tăng đến đâu. Lãi suất điều hành của các ngân hàng trung ương các nước đã đồng loạt tăng lên trong tháng 6-7 vừa qua. Để hạ nhiệt lạm phát, lộ trình tăng lãi suất của Mỹ có thể tăng gấp đôi bây giờ. Tuy nhiên, tốc độ tăng lãi suất chưa chắc đã thuốc đặc trị lạm phát mà còn gây phản ứng phụ. Vì hiện tại chủ yếu là lạm phát đẩy chi phí do đứt gãy chuỗi cung ứng.

|

TS Cấn Văn Lực chia sẻ về chủ đề lạm phát, lãi suất và chứng khoán. |

Khi FED tăng lãi suất, dòng vốn có xu hướng rút khỏi các thị trường mới nổi để quay về Mỹ, qua đó tác động tiêu cực lên thị trường chứng khoán. Bên cạnh đó, áp lực lạm phát tại Việt Nam từ giờ tới cuối năm cũng khá lớn. Vì giá hàng hoá thế giới còn tăng và còn có nguy cơ nhập khẩu lạm phát, nhất là khi Việt Nam phụ thuộc nhiều vào đầu vào nhập khẩu. Nếu Ngân hàng Nhà nước tăng lãi suất điều hành thì thị trường chứng khoán cũng sẽ phản ứng.

Tuy nhiên ông Lực cho rằng chứng khoán Việt Nam vẫn đang có nhiều yếu tố hỗ trợ tăng trưởng. Đó là kinh tế tăng trưởng ổn định, doanh nghiệp đạt kết quả kinh doanh tốt (khoảng 20-24%). Đặc biệt sắp tới, chu kỳ T+2 được triển khai, giúp giao dịch được thực hiện nhanh hơn.

Theo vị chuyên gia, giữa các kênh đầu tư thì cổ phiếu vẫn là kênh hấp dẫn nhất với tỷ lệ sinh lời cao. Nhà đầu tư đầu tư 5 năm thì lợi nhuận bình quân là 19,2%/năm, đầu tư 10 năm thì lợi nhuận là 15,8%/năm. Tuy nhiên giờ không phải là cuộc chơi ngắn hạn, mà cần chiến lược đầu tư dài hơi.